ファクタリングとは、企業から売掛債権を買い取り、売掛債権の管理や回収を行う金融サービスのこと。

売掛債権の早期資金化が可能である、欧米では比較てきにポピュラーなサービスでイギリスでは2社間が支流であり、日本では比較的新しい資金調達方法である。

ファクタリングは、赤字や、負債が返済できない状況でも利用できるので、資金繰りに悩んでいる会社の経営者にとって魅力的なサービスです。

しかし、難しい言葉で説明されても「なんだかよく分からない…」という方は多いのではないでしょうか?

そこで、この記事では、ファクタリングとは何なのか!?簡単に解りやすく解説します。

「ポイントだけ理解して、あとはファクタリング会社電話で話して相談したい」という方は、次の三点だけ抑えておきましょう。

- 手数料が高く、単発利用向け

- 悪徳業者に注意し、優良なファクタリング会社に相談する

- ファクタリングは、入金待ちの請求書(売掛債権)の買取サービス

手数料

二社間2-3% 三社間1-1.5%

全国に三店舗

東京・大阪・仙台

直接会って契約できるので安心

手数料

二社間2-9%

ネット完結

最短24時間で資金化

金融機関と業務提携

手数料

二社間3-10%

最高1000万円まで対応

上場企業GMOが運営

お支払いは口座引落で楽々

- ファクタリングはどんなサービスなのか?

- 資金繰りがうまくいかない状況をファクタリングで改善できる?

- ファクタリングに興味はあるけど、利用するべきかわからない…

ファクタリングの仕組み

ファクタリング契約の内容は、主にファクタリング会社が債権を買取り、その債権額に応じた金銭を支払うというものです。

債権とは

債権とは、特定の人に対し一定の行為を請求しうる権利の事です。

例えば、AさんがBさんにお金を貸した場合、Aさんは、Bさんに対し「お金を返してもらう」という債権を有している事になります。

(この場合、お金を貸したAさんを「債権者」、お金を借りたBさんを「債務者」と言います。)

債権には、売掛金、受取手形、未収金など様々なものが存在しますが、ファクタリングでは、2~3ヶ月後に入金され、高値で譲渡しやすく、かつ、不良債権化しづらい「売上債権」と呼ばれる売掛金や受取手形を用いるのが一般的です。

ファクタリングの種類

ファクタリングには大きく分けて2種類の取引方法があります。

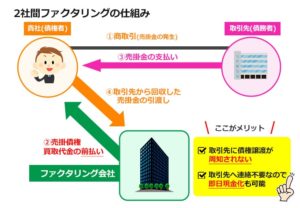

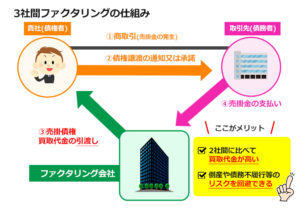

一つは①利用者と②ファクタリング会社の2者で完結する「2社間ファクタリング」。もう一方は①利用者 ②ファクタリング会社 ③売掛先企業の三者で取引を行う「3社間ファクタリング」です。

内容を入力手数料・スピード・取引スキームに違いがあり、それぞれにメリット・デメリットがあるので解りやすく解説します。してください。

2社間ファクタリングはご利用者様(債権者)とファクタリング会社間の“2社”で完結する取引で、取引先(債務者)へ債権を譲渡した旨の通知又は承諾が不要なため、取引先や第三者に知られる事無く資金調達する事が可能です。また、2社のみで進められるので取引が非常にスムーズであり、スピード面で非常に優れているというメリットもあります。

三社間ファクタリングは文字通り、貴社(債権者)・取引先(債務者)・ファクタリング会社の3社間で行われる取引です。ファクタリング会社が債権を全て買い取るため、その後の回収、取り立て、リスク等は全てファクタリング会社へ引き継がれます。

一般的に3社間取引の方が手数料を安価に抑えられるため、売掛先の承諾を得られる可能性がある場合は3社間ファクタリングに持ち込むのが賢い選択でしょう。

取引先の承諾が得られる場合は3社間が◎、どうしても打診が難しい場合は売掛先へ未通知で買取を実行できる2社間を選択する。ということですね。

現金化スピードはファクタリング会社にもよりますが、概ね3営業日以内に入金まで完了することが多いようです。

中小企業から注目される資金調達手法

ファクタリングを検討する企業には以下のいずれかに該当するケースが多いです。

税金を滞納してしまっており、融資が受けられない

担保に出来る固定資産が無い

業績悪化で支払いサイクルを繰り上げたい

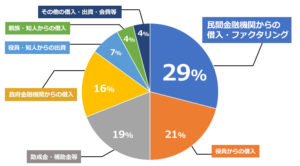

中小企業の資金調達方法

役員からの借入:21%

助成金・補助金等:19%

政府金融機関からの借入:16%

役員・知人からの出資:7%

親族・知人からの借入:4%

その他の借入・出資・会費等:4%

中小企業の場合、大企業に比べて第三者に出資を募る(株式の第三者割当増資)・社債を発行すると言った方法は使われず、役員が出資又はお金を貸すケースがほとんどです。

次点で『金融機関からの借入』が多く、これは所謂銀行融資、ローン会社からの借入が主になりますが、これらの内ファクタリングや債権担保融資(ABL)によるものが3分の1以上を占めると考えられており、今後も新たな資金調達方法として増加すると見られています。

ファクタリング会社の選定基準

インターネットの普及に伴い、投資や資産の流動はここ10年間ほどで非常に活発になっており、日本全体で見ても従来貯金思考だったものが、欧米諸国を見習い投資思考へシフトしてきています。

この発展がビジネスシーンで大きな活躍・利便性の向上をもたらすのは間違いありませんが、詐欺被害や多くの損失を出してしまう人が増加しているのもまた事実です。

こういった被害が増えているのはファクタリング取引でも例外ではありません。

ファクタリング取引は同一の企業や業者と長い付き合いになりやすいため、高い水準の信頼性・迅速性が確保された優良業者を選ぶよう心がけましょう。